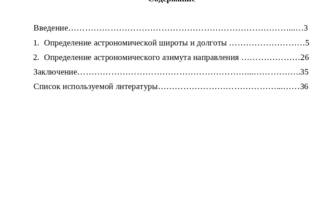

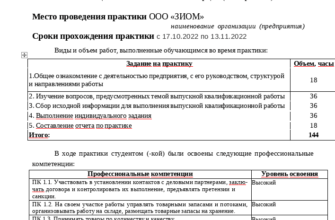

В ходе прохождения практики были выполнены следующие виды работ:

Заключение работы для отчёта по практике РУК - актуальные примеры

- Готовый отчет по практике. (ВГУЭиС)

- Готовый отчет по практике. (ВШП)

- Готовый отчет по практике. (КЦЭиТ)

- Готовый отчет по практике. (ММУ)

- Готовый отчет по практике. (академии предпринимательства)

- Готовый отчет по практике. (МТИ)

- Готовый отчет по практике. (МИП)

- Готовый отчет по практике. (МОИ)

- Готовый отчет по практике. (МФЮА)

- Готовый отчет по практике. (НИБ)

- Готовый отчет по практике. (ОСЭК)

- Готовый отчет по практике. (политехнического колледжа Годикова)

- Готовый отчет по практике. (РГСУ)

- Готовый отчет по практике. (СПбГТИ(ТУ))

- Готовый отчет по практике. (Росдистант)

- Готовый отчет по практике. (СамНИУ)

- Готовый отчет по практике. (Синергии)

- Готовый отчет по практике. (ТИСБИ)

- Готовый отчет по практике. (ТГУ)

- Готовый отчет по практике. (университета им. Витте)

- Готовый отчет по практике. (ФЭК)

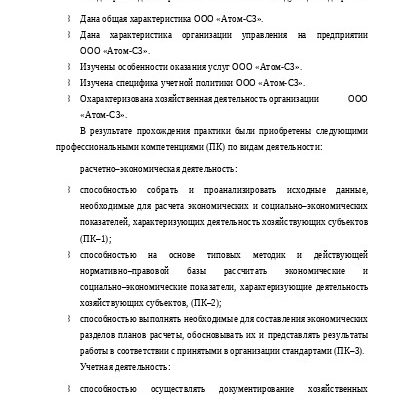

- Дана общая характеристика ООО «Атом-С3».

- Дана характеристика организации управления на предприятии ООО «Атом-С3».

- Изучены особенности оказания услуг ООО «Атом-С3».

- Изучена специфика учетной политики ООО «Атом-С3».

- Охарактеризована хозяйственная деятельность организации ООО «Атом-С3».

В результате прохождения практики были приобретены следующими профессиональными компетенциями (ПК) по видам деятельности:

расчетно–экономическая деятельность:

- способностью собрать и проанализировать исходные данные, необходимые для расчета экономических и социально–экономических показателей, характеризующих деятельность хозяйствующих субъектов (ПК–1);

- способностью на основе типовых методик и действующей нормативно–правовой базы рассчитать экономические и социально–экономические показатели, характеризующие деятельность хозяйствующих субъектов, (ПК–2);

- способностью выполнять необходимые для составления экономических разделов планов расчеты, обосновывать их и представлять результаты работы в соответствии с принятыми в организации стандартами (ПК–3).

Учетная деятельность:

- способностью осуществлять документирование хозяйственных операций, проводить учет денежных средств, разрабатывать рабочий план счетов бухгалтерского учета организации и формировать на его основе бухгалтерские проводки (ПК–14);

- способностью формировать бухгалтерские проводки по учету источников и итогам инвентаризации и финансовых обязательств организации (ПК–15);

- способностью оформлять платежные документы и формировать бухгалтерские проводки по начислению и перечислению налогов и сборов в бюджеты различных уровней, страховых взносов – во внебюджетные фонды (ПК–16);

- способностью отражать на счетах бухгалтерского учета результаты хозяйственной деятельности за отчетный период, составлять формы бухгалтерской и статистической отчетности, налоговые декларации (ПК–17);

- способностью организовывать и осуществлять налоговый учет и налоговое планирование организации (ПК–18).

Дополнительными профессиональными компетенциями:

- способностью формировать информацию о расходах, затратах, издержках и результатах деятельности экономических субъектов в разных аналитических разрезах (ДПК–1);

- способностью интерпретировать правила и принципы формирования отчетности по российским и международным стандартам финансовой отчетности; применять на практике знания в области международных стандартов финансовой отчетности (ДПК–2);

- способностью использовать современные технологии автоматизированной обработки информации для ведения бухгалтерского учета (ДПК–3);

- способностью применять теоретические знания и практические навыки в организации и проведении аудиторских проверок, осуществлять внутренний контроль совершаемых экономическим субъектом фактов хозяйственной жизни, проводить оценку состояния и эффективности внутреннего контроля экономического субъекта (ДПК–4);

- способностью оценивать и анализировать процессы, возникающие в ходе финансово–хозяйственной деятельности экономического субъекта, устанавливать причинно–следственные связи изменений, оценивать потенциальные риски и возможности экономического субъекта (ДПК–5);

- способностью определять (разрабатывать) способы ведения бухгалтерского учета, внутренние организационно–распорядительные документы, формировать стандарты бухгалтерского учета экономического субъекта, оценивать возможные последствия их изменений (ДПК–6).

Скачать заключение работы для отчёта по практике можно по ссылке: Скачать заключение РУК Экономика (38.03.01)