Первый этап

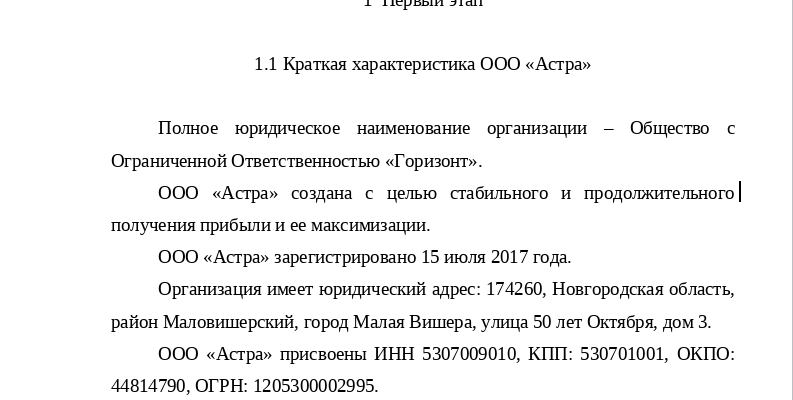

Краткая характеристика ООО «Астра»

Полное юридическое наименование организации – Общество с Ограниченной Ответственностью «Горизонт».

Основная часть отчета по практике ФЭК.РФ - актуальные примеры

- Готовый отчет по практике. (ВГУЭиС)

- Готовый отчет по практике. (ВШП)

- Готовый отчет по практике. (КЦЭиТ)

- Готовый отчет по практике. (ММУ)

- Готовый отчет по практике. (академии предпринимательства)

- Готовый отчет по практике. (МТИ)

- Готовый отчет по практике. (МИП)

- Готовый отчет по практике. (МОИ)

- Готовый отчет по практике. (МФЮА)

- Готовый отчет по практике. (НИБ)

- Готовый отчет по практике. (ОСЭК)

- Готовый отчет по практике. (политехнического колледжа Годикова)

- Готовый отчет по практике. (РГСУ)

- Готовый отчет по практике. (СПбГТИ(ТУ))

- Готовый отчет по практике. (Росдистант)

- Готовый отчет по практике. (СамНИУ)

- Готовый отчет по практике. (Синергии)

- Готовый отчет по практике. (ТИСБИ)

- Готовый отчет по практике. (ТГУ)

- Готовый отчет по практике. (университета им. Витте)

- Готовый отчет по практике. (ФЭК)

ООО «Астра» создана с целью стабильного и продолжительного получения прибыли и ее максимизации.

ООО «Астра» зарегистрировано 15 июля 2017 года.

Организация имеет юридический адрес: 174260, Новгородская область, район Маловишерский, город Малая Вишера, улица 50 лет Октября, дом 3.

ООО «Астра» присвоены ИНН 5307009010, КПП: 530701001, ОКПО: 44814790, ОГРН: 1205300002995.

Основным видом деятельности организации по ОКВЭД является – Деятельность в области права (69.10).

Также организация занимается дополнительным видом деятельности по ОКВЭД:

- Деятельность информационных агентств (63.91);

- Деятельность информационных служб прочая, не включенная в другие группировки (63.99);

- Деятельность вспомогательная прочая в сфере финансовых услуг, кроме страхования и пенсионного обеспечения (66.19);

- Деятельность по оказанию услуг в области бухгалтерского учета, по проведению финансового аудита, по налоговому консультированию (69.20);

- Консультирование по вопросам коммерческой деятельности и управления (70.22);

- Деятельность административно-хозяйственная комплексная по обеспечению работы организации (82.11).

Уставной капитал организации составляет 10 000 рублей, учредителем является Бабаева Алина Руслановна

Возглавляет ООО «Астра» генеральный директор Бабаева Алина Руслановна.

В ООО «Астра» численность персонала составляет 12 человека. В организации установлен рабочий график, который устанавливает рабочее время до 40 часов в неделю для работников, работающих по 5-дневной системе. Обед на предприятии длится 45 минут, за счет чего рабочий день в пятницу сокращается на один час, либо на один час пятнадцать минут. Каждому работнику на предприятии присваивают табельный номер.

Бухгалтерский учет в ООО «Астра» осуществляется главным бухгалтером в строгом соответствии с действующим законодательством («Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ»).

Бухгалтерия является самостоятельным структурным подразделением организации и подчиняется генеральному директору. Главный бухгалтер назначается на должность приказом генерального директора.

Главный бухгалтер в своей деятельности строго руководствуется Федеральным законом «О бухгалтерском учете», «Положением о ведении бухгалтерского учета и отчетности в РФ» и другими нормативными документами.

Главный бухгалтер занимается ведением учета, составлением отчетности и осуществлением как предварительного, так и последующего контроля за соблюдением финансовой, кассовой, сметной и штатной дисциплины, рациональным расходованием денежных средств и материальных ресурсов, осуществлением строжайшего режима экономики и недопущением потерь и непроизводственных расходов.

Анализ финансового состояния организации

На основании бухгалтерской отчетности ООО «Астра» за 2019-2021 годы представленной в приложении 1, рассмотрим структуру имущества ООО «Астра» и источники его формирования за 2019-2021 годы (Таблица 1.1).

Таблица 1.1 – Структура имущества ООО «Астра» и источники его формирования

| Показатель | Значение показателя | Изменение за анализируемый период | |||||

| в тыс. руб. | в % к валюте баланса | тыс. руб. (гр.4-гр.2) | ± % ((гр.4-гр.2): гр.2) | ||||

| 2019 | 2020 | 2021 | на начало периода | на конец периода | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Актив | |||||||

| 1. Внеоборотные активы | 123 849 | 101 884 | 92 882 | 49,3 | 33,9 | -30 967 | -25 |

| в том числе:

основные средства |

123 797 | 101 884 | 92 882 | 49,2 | 33,9 | -30 915 | -25 |

| нематериальные активы | – | – | – | – | – | – | – |

| 2. Оборотные, всего | 127 606 | 142 447 | 181 470 | 50,7 | 66,1 | +53 864 | +42,2 |

| в том числе:

запасы |

84 272 | 104 397 | 116 095 | 33,5 | 42,3 | +31 823 | +37,8 |

| дебиторская задолженность | 41 949 | 34 729 | 45 795 | 16,7 | 16,7 | +3 846 | +9,2 |

| денежные средства и краткосрочные финансовые вложения | 476 | 3 190 | 18 846 | 0,2 | 6,9 | +18 370 | +39,6 раза |

| Пассив | |||||||

| 1. Собственный капитал | 115 873 | 130 171 | 155 733 | 46,1 | 56,8 | +39 860 | +34,4 |

| 2. Долгосрочные обязательства, всего | 17 751 | 11 876 | 13 897 | 7,1 | 5,1 | -3 854 | -21,7 |

| в том числе:

заемные средства |

11 500 | 11 500 | 10 250 | 4,6 | 3,7 | -1 250 | -10,9 |

| 3. Краткосрочные обязательства, всего | 117 831 | 102 284 | 104 722 | 46,9 | 38,2 | -13 109 | -11,1 |

| в том числе:

заемные средства |

61 023 | 56 415 | 67 385 | 24,3 | 24,6 | +6 362 | +10,4 |

| Валюта баланса | 251 455 | 244 331 | 274 352 | 100 | 100 | +22 897 | +9,1 |

Из представленных в первой части таблицы данных видно, что на 31.12.2021 в активах организации доля внеоборотных средств составляет одну треть, а текущих активов – две третьих. Активы организации за весь период увеличились на 22 897 тыс. руб. (на 9,1%). Отмечая увеличение активов, необходимо учесть, что собственный капитал увеличился еще в большей степени – на 34,4%. Опережающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как положительный фактор.

На рисунке 1.1 представим соотношение основных групп активов организации.

Рисунок 1.1 Структура активов ООО «Астра» на 31 декабря 2021 года

Рост величины активов организации связан, в первую очередь, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

- запасы – 31 823 тыс. руб. (58,3%)

- денежные средства и денежные эквиваленты – 18 370 тыс. руб. (33,7%)

- дебиторская задолженность – 3 846 тыс. руб. (7%)

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

- нераспределенная прибыль (непокрытый убыток) – 39 860 тыс. руб. (85,5%)

- краткосрочные заемные средства – 6 362 тыс. руб. (13,6%)

Среди отрицательно изменившихся статей баланса можно выделить «основные средства» в активе и «кредиторская задолженность» в пассиве (-30 915 тыс. руб. и -19 471 тыс. руб. соответственно).

По состоянию на 31.12.2021 собственный капитал организации составил 155 733 тыс. руб., но на начало анализируемого периода собственный капитал организации составлял 115 873 тыс. руб. (т.е. произошло изменение +39 860 тыс. руб.).

Рассмотрим основные финансовые результаты деятельности ООО «Астра» за 2020-2021 годы (Таблица 1.2).

Таблица 1.2 – Основные финансовые результаты деятельности ООО «Астра» за 2020-2021 годы

| Показатель | Значение показателя, тыс. руб. | Изменение показателя | Среднегодовая величина, тыс. руб. | ||

| 2020г. | 2021г. | тыс. руб. (гр.3 — гр.2) | ± % ((3-2): 2) | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Выручка | 229 771 | 231 813 | +2 042 | +0,9 | 230 792 |

| 2. Расходы по обычным видам деятельности | 193 323 | 196 257 | +2 934 | +1,5 | 194 790 |

| 3. Прибыль (убыток) от продаж (1-2) | 36 448 | 35 556 | -892 | -2,4 | 36 002 |

| 4. Прочие доходы и расходы, кроме процентов к уплате | -13 429 | 390 | +13 819 | ↑ | -6 520 |

| 5. EBIT (прибыль до уплаты процентов и налогов) (3+4) | 23 019 | 35 946 | +12 927 | +56,2 | 29 483 |

| 6. Проценты к уплате | 5 147 | 3 994 | -1 153 | -22,4 | 4 571 |

| 7. Налог на прибыль, изменение налоговых активов и прочее | -3 574 | -6 390 | -2 816 | ↓ | -4 982 |

| 8. Чистая прибыль (убыток) (5-6+7) | 14 298 | 25 562 | +11 264 | +78,8 | 19 930 |

| Совокупный финансовый результат периода | 14 298 | 25 562 | +11 264 | +78,8 | 19 930 |

| Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен. стр. 1370) | 14 298 | 25 562 | х | х | х |

За период с 01.01.2021 по 31.12.2021 годовая выручка равнялась 231 813 тыс. руб. За весь рассматриваемый период произошло незначительное повышение выручки.

За последний год прибыль от продаж равнялась 35 556 тыс. руб. За два года финансовый результат от продаж снизился на 892 тыс. руб., или на 2,4%.

Обратив внимание на строку 2220 формы №2 можно отметить, что организация учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на реализованные товары (работы, услуги).

Далее проведем анализ рентабельности ООО «Астра» за 2020-2021 годы (таблица 1.3).

Таблица 1.3 – Показатели рентабельности ООО «Астра» за 2020-2021 годы.

| Показатели рентабельности | Значения показателя (в %, или в копейках с рубля) | Изменение показателя | ||

| 2020 | 2021 | коп., (гр.3 — гр.2) | ± % ((3-2): 2) | |

| 1 | 2 | 3 | 4 | 5 |

| 1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение: не менее 4%. | 15,9 | 15,3 | -0,6 | -3,3 |

| 2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). | 10 | 15,5 | +5,5 | +54,8 |

| 3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). Нормальное значение: 2% и более. | 6,2 | 11 | +4,8 | +77,2 |

| Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг) | 18,9 | 18,1 | -0,8 | -3,9 |

| Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: не менее 1,5. | 4,5 | 9 | +4,5 | +101,2 |

Представленные в таблице показатели рентабельности за 2021 год имеют положительные значения как следствие прибыльной деятельности ООО «Астра».

Рентабельность продаж за 2021 год составила 15,3%. Однако имеет место падение рентабельности обычных видов деятельности по сравнению с данным показателем за 2020 год (-3,3%).

Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения (EBIT) к выручке организации, за 2021 год составил 15,5%. То есть в каждом рубле выручки организации содержалось 15,5 коп. прибыли до налогообложения и процентов к уплате.

Динамику показателей рентабельности ООО «Астра» за 2020-2021 годы представим на рисунке 1.2.

Рисунок 1.2 – Показатели рентабельности ООО «Астра» за 2020-2021 годы

Далее проведем анализ показателей ликвидности ООО «Астра» за 2019-2021 годы (Таблица 1.4).

Таблица 1.4 – Показатели ликвидности ООО «Астра» за 2019-2021 годы

| Показатель ликвидности | Значение показателя | Изменение показателя (гр.4 — гр.2) | Расчет, рекомендованное значение | ||

| 2019 | 2020 | 2021 | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Коэффициент текущей (общей) ликвидности | 1,08 | 1,39 | 1,73 | +0,65 | Отношение текущих активов к краткосрочным обязательствам. Нормальное значение для данной отрасли: 1,8 и более. |

| 2. Коэффициент быстрой (промежуточной) ликвидности | 0,37 | 0,39 | 0,62 | +0,25 | Отношение ликвидных активов к краткосрочным обязательствам. Нормальное значение для данной отрасли: 0,9 и более. |

| 3. Коэффициент абсолютной ликвидности | <0,01 | 0,03 | 0,19 | +0,18 | Отношение высоколиквидных активов к краткосрочным обязательствам. Нормальное значение для данной отрасли: не менее 0,15. |

На 31 декабря 2021 г. коэффициент текущей (общей) ликвидности не укладывается в норму (1,73 против нормативного значения 1,8). Несмотря на это следует отметить положительную динамику – за весь рассматриваемый период коэффициент вырос на 0,65.

Значение коэффициента быстрой ликвидности (0,62) тоже оказалось ниже допустимого. Это свидетельствует о недостатке ликвидных активов (т. е. наличности и других активов, которые можно легко обратить в денежные средства) для погашения краткосрочной кредиторской задолженности. Коэффициент быстрой ликвидности сохранял значение, не соответствующие нормативному, в течение всего рассматриваемого периода.

При норме 0,15 значение коэффициента абсолютной ликвидности составило 0,19. При этом за весь анализируемый период коэффициент абсолютной ликвидности вырос на 0,18.

На рисунке 1.3 представим динамику коэффициентов ликвидности ООО «Астра» за 2019-2021 годы.

Рисунок 1.3 – Динамика коэффициентов ликвидности ООО «Астра» за 2019-2021 годы

Далее проведем анализ финансовой устойчивости ООО «Астра» за 2020-2021 годы (Таблица 1.5).

Таблица 1.5 – Показатели финансовой устойчивости ООО «Астра» за 2020-2021 годы

| Показатель собственных оборотных средств (СОС) | Значение показателя | Излишек (недостаток) | |||

| на начало периода (2019) | на конец периода (2021) | 2019 | 2020 | 2021 | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) | -7 976 | 62 851 | -92 248 | -76 110 | -53 244 |

| СОС2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу) | 9 775 | 76 748 | -74 497 | -64 234 | -39 347 |

| СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) | 70 798 | 144 133 | -13 474 | -7 819 | +28 038 |

Поскольку из трех вариантов расчета показателей покрытия запасов собственными оборотными средствами на последний день анализируемого периода положительное значение имеет только рассчитанный по последнему варианту (СОС3), финансовое положение организации по данному признаку можно характеризовать как неустойчивое. Несмотря на неудовлетворительную финансовую устойчивость, следует отметить, что все три показателя покрытия собственными оборотными средствами запасов за весь анализируемый период улучшили свои значения.

Динамику изменения собственных оборотных средств ООО «Астра» за 2020-2021 годы представим на рисунке 1.4.

Рисунок 1.4 – Динамика изменения собственных оборотных средств ООО «Астра» за 2020-2021 годы

Далее проведем анализ банкротства ООО «Астра».

Одним из показателей вероятности скорого банкротства организации является Z-счет Альтмана, который рассчитывается по следующей формуле (применительно к ООО «Астра» взята 5-факторная модель для частных производственных предприятий):

Z-счет = 0,717T1 + 0,847T2 + 3,107T3 + 0,42T4 + 0,998T5, где

| Коэф-т | Расчет | Значение на 31.12.2021 | Множитель | Произведение (гр. 3 х гр. 4) |

| 1 | 2 | 3 | 4 | 5 |

| T1 | Отношение оборотного капитала к величине всех активов | 0,28 | 0,717 | 0,2 |

| T2 | Отношение нераспределенной прибыли к величине всех активов | 0,57 | 0,847 | 0,48 |

| T3 | Отношение EBIT к величине всех активов | 0,13 | 3,107 | 0,41 |

| T4 | Отношение собственного капитала к заемному | 1,31 | 0,42 | 0,55 |

| T5 | Отношение выручки от продаж к величине всех активов | 0,84 | 0,998 | 0,84 |

| Z-счет Альтмана: | 2,48 | |||

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет:

- 1.23 и менее – высокая вероятность банкротства;

- от 1.23 до 2.9 – средняя вероятность банкротства;

- от 2.9 и выше – низкая вероятность банкротства.

По результатам расчетов для ООО «Астра» значение Z-счета на 31.12.2021 составило 2,48. Такое значение показателя говорит о существовании некоторой вероятности банкротства ООО «Астра» (значение показателя находится в пограничной зоне). Несмотря на полученный результат следует отметить, что Z-счет Альтмана позволяет очень условно оценить вероятность банкротства организации, и окончательный вывод следует делать по результатам более глубокого анализа.

Усовершенствованной альтернативой модели Альтмана считается формула прогноза банкротства, разработанная британскими учеными Р. Таффлер и Г. Тишоу. Модель Таффлера описана следующей формулой:

Z = 0,53X1 + 0,13X2 + 0,18X3 + 0,16X4, где

| Коэф-т | Расчет | Значение на 31.12.2021 | Множитель | Произведение (гр. 3 х гр. 4) |

| 1 | 2 | 3 | 4 | 5 |

| X1 | Прибыль до налогообложения / Краткосрочные обязательства | 0,31 | 0,53 | 0,16 |

| X2 | Оборотные активы / Обязательства | 1,53 | 0,13 | 0,2 |

| X3 | Краткосрочные обязательства / Активы | 0,38 | 0,18 | 0,07 |

| X4 | Выручка / Активы | 0,84 | 0,16 | 0,14 |

| Итого Z-счет Таффлера: | 0,57 | |||

Вероятность банкротства по модели Таффлера:

- Z больше 0,3 – вероятность банкротства низкая;

- Z меньше 0,2 – вероятность банкротства высокая.

В данном случае значение итогового коэффициента составило 0,57, поэтому вероятность банкротства можно считать низкой.

Другой методикой диагностики возможного банкротства предприятий, адаптированной для условий российской экономики, является модель Р.С. Сайфуллина и Г.Г. Кадыкова. Данная пятифакторная модель выглядит следующим образом:

R = 2К1 + 0,1К2 + 0,08К3 + 0,45К4 + К5, где

| Коэф-т | Расчет | Значение на 31.12.2021 | Множитель | Произведение (гр. 3 х гр. 4) |

| 1 | 2 | 3 | 4 | 5 |

| К1 | Коэффициент обеспеченности собственными средствами | 0,35 | 2 | 0,69 |

| К2 | Коэффициент текущей ликвидности | 1,73 | 0,1 | 0,17 |

| К3 | Коэффициент оборачиваемости активов | 0,89 | 0,08 | 0,07 |

| К4 | Коммерческая маржа (рентабельность реализации продукции) | 0,15 | 0,45 | 0,07 |

| К5 | Рентабельность собственного капитала | 0,18 | 1 | 0,18 |

| Итого (R): | 1,18 | |||

В рамках модели Сайфуллина-Кадыкова итоговый показатель (R) интерпретируется следующим образом. Если R меньше 1, то вероятность банкротства организации высокая; если R больше 1 – низкая. Из таблицы выше видно, что значение итогового показателя составило 1,18. Это говорит об устойчивом финансовом положении организации, низкой вероятности банкротства.

Второй этап

Анализ экономических, организационных, правовых аспектов организации

Результативность анализа хозяйственной деятельности во многом зависит от правильной его организации, которая должна соответствовать ряду требований. Она должна носить научный характер, строиться на плановой основе, основываться на новейших методиках, обеспечивать действенность и эффективность аналитического процесса.

Аналитическая работа входит в служебные обязанности каждого руководителя, каждого менеджера, принимающего управленческие решения.

Отсюда важным принципом ее организации является четкое распределение обязанностей по проведению анализа между отдельными исполнителями. От того, насколько рационально распределены обязанности, зависит, с одной стороны, полнота анализа, а с другой –предупреждается дублирование одной и той же работы различными службами, более эффективно используется служебное время различных специалистов.

Важным принципом в организации аналитической работы на предприятии является ее регламентация и унификация.

Регламентация предусматривает разработку для каждого исполнителя обязательного минимума таблиц выходных форм анализа.

Унификация (стандартизация) анализа предполагает создание типовых методик и инструкций, выходных форм и таблиц, стандартных программ, единых критериев оценки, что обеспечивает сопоставимость, сводимость результатов анализа на более высоком уровне управления, повышает объективность оценки деятельности внутрихозяйственных подразделений, уменьшает затраты времени на анализ и в итоге способствует повышению его эффективности.

Одним из принципов организации анализа на предприятиях является обеспечение экономичности и эффективности аналитического процесса, т.е. выполнение наиболее полного и всестороннего исследования при минимуме затрат на его проведение. С этой целью при его проведении должны широко использоваться новейшие методики анализа, компьютерные технологии обработки информации, рациональные методы сбора и хранения данных.

Организационные формы анализа предприятия определяются составом аппарата и техническим уровнем управления.

На крупных промышленных предприятиях деятельностью всех экономических служб управляет главный экономист. Он организует всю экономическую работу на предприятии, в том числе и по анализу хозяйственной деятельности. В непосредственном его подчинении находятся отделы экономики и организации производства, планово-экономический отдел, отделы труда и заработной платы, бухгалтерского учета, финансовый и т.д. В отдельное структурное подразделение может быть выделен отдел или группа экономического анализа.

На средних и мелких предприятиях возглавляет аналитическую работу менеджер планового отдела или главный бухгалтер. Для координации аналитической работы могут создаваться также технико-экономические советы, в состав которых входят руководители всех отделов и служб предприятия.

Функции анализа хозяйственной деятельности распределяются следующим образом:

- Производственный отдел анализирует выполнение плана выпуска продукции по объему и ассортименту, ритмичность работы, повышение качества продукции, внедрение новой техники и технологий, работу оборудования, расходование материальных ресурсов, длительность технологического цикла, общий технический и организационный уровень производства.

- Отдел главного механика и энергетика изучает состояние эксплуатации машин и оборудования, выполнение планов-графиков ремонта и модернизации оборудования, качество и себестоимость ремонтов, полноту использования оборудования и производственных мощностей, рациональность потребления энергоресурсов.

- Отдел технического контроля анализирует качество сырья, брак и потери от брака, рекламации покупателей, мероприятия по сокращению брака, повышению качества продукции и т.д.

- Отдел снабжения контролирует своевременность и качество материально-технического обеспечения производства, выполнение плана поставок по объему, номенклатуре, срокам, качеству, состояние и сохранность складских запасов, соблюдение норм отпуска материалов и т.д.

- Отдел маркетинга изучает рынки сырья и рынки сбыта продукции, положение товаров на рынках сбыта, конкурентоспособность продукции и пути ее повышения, разрабатывает ценовую и структурную политику предприятия и другие вопросы, связанные с внешней средой функционирования предприятия.

- Отдел сбыта изучает выполнение договорных обязательств и планов поставок продукции потребителям по объему, качеству, срокам, номенклатуре, состояние складских запасов и сохранность готовой продукции.

- Отдел труда и заработной платы анализирует уровень организации труда, выполнение плана мероприятий по повышению его уровня, обеспеченность предприятия трудовыми ресурсами по категориям и профессиям, уровень производительности труда, использование фонда рабочего времени и фонда зарплаты.

- Отдел бухгалтерского учета и отчетности анализирует выполнение сметы затрат на производство, себестоимость продукции, выполнение плана прибыли и ее использование, финансовое состояние, платежеспособность предприятия и т.д.

- Финансовый отдел анализирует процесс формирования, размещения и использования финансовых ресурсов с целью поиска резервов наращивания и увеличения доходности собственного капитала.

- Планово-экономический отдел или отдел экономического анализа осуществляет составление плана аналитической работы и контроль за его выполнением, методическое обеспечение анализа, организует и обобщает результаты АХД предприятия и его структурных подразделений, проводит комплексный анализ эффективности работы предприятия, разрабатывает мероприятия по итогам анализа. Такая совместная работа по проведению АХД позволяет обеспечить его комплексность и, главное, более квалифицированно, глубже изучить хозяйственную деятельность, ее результаты, полнее выявить неиспользованные резервы.

Третий этап

Состав первичной и отчетной бухгалтерской документации организации

В федеральном законе 402-ФЗ «О бухучете» описаны все бухгалтерские и первичные документы. Они нужны, в основном, для налоговой – как документы, которые подтверждают понесенные вами расходы и правильность определения налоговой базы.

Первичные документы нужно хранить пять лет после года, в котором использовали их последний раз. В течение этого времени налоговая может в любой момент их запросить для проверки вас или ваших контрагентов. «Первичка» также используется в судебных процессах при спорах с контрагентами.

Документы первичного учета составляются в момент осуществления хозяйственных операций и свидетельствуют об их совершении. Список документов, сопровождающих ту или иную сделку, в зависимости от типа сделки может быть разным. Подготовкой всех необходимых первичных документов, как правило, занимается поставщик. Особое внимание нужно уделять тем документам, которые возникают в ходе сделок, где вы покупатель, потому что это ваши расходы, и поэтому вы более заинтересованы в соблюдении буквы закона, нежели ваш поставщик.

Перечень первичных документов бухгалтерского учета:

- Товарная накладная. Это документ, в котором отражается перечень передаваемых товарно-материальных ценностей. Накладная оформляется в 2 экземплярах и содержит сведения, которые впоследствии отражаются в счете-фактуре. Накладная подписывается представителями обеих сторон, участвующих в сделке, и заверяется печатью (если ее фирма использует в своей практике).

- Акт сдачи-приемки. Он составляется по завершении выполнения определенных работ (услуг), чтобы подтвердить, что результат работ соответствует изначальным требованиям договора.

- Первичные документы расчета с персоналом по оплате труда (например, расчетно-платежные ведомости).

- Документы, связанные с наличием объектов ОС, – здесь компания может оформлять такую документацию из перечня первичных учетных документов бухгалтерского учета:

Акт приемки-передачи ОС по форме ОС-1 – при поступлении или выбытии объекта, не относящегося к зданиям или сооружениям.

Если объект ОС является зданием или сооружением, то его поступление или выбытие оформляется актом по форме ОС-1а. писание объекта ОС оформляется актом по форме ОС-4.

Если требуется задокументировать факт проведенной инвентаризации, составляется инвентаризационная опись ОС по форме ИНВ-1. Если же инвентаризация проводилась в отношении НМА, то опись будет составляться уже по форме ИНВ-1а.

- Отдельной группой первичных документов являются кассовые документы. К ним относится, в частности, такой список первичных документов бухгалтерского учета 2020-2021 годов:

- Приходный кассовый ордер

- Расходный кассовый ордер.

- Платежное поручение.

- Авансовый отчет.

- Акт зачета взаимных требований.

- Бухгалтерская справка.

Несмотря на то, что обязательных для всех форм первичных документов в настоящее время не существует, законодателем установлены требования к содержанию таких документов. Перечень обязательных реквизитов, которые должны содержаться в каждом первичном документе, приводится в п. 2 ст. 9 закона № 402-ФЗ. Это, в частности:

- название документа;

- дата, когда такой документ был составлен;

- информация о составившем документ лице (наименование компании или ИП);

- суть факта хозяйственной жизни, который был оформлен данным документом;

- денежные, числовые характеристики, измерители произошедшего события (к примеру, в каком объеме, в каких единицах и на какую сумму товарная продукция была реализована покупателям);

- сведения об ответственных специалистах, которые оформляли свершившееся событие, а также подписи таких специалистов.

Если первичный документ выпустила сама компания, то он может относиться либо к группе внутренних, либо к группе внешних. Документ, который составлен внутри фирмы и распространяет свое действие на компанию-составителя — это внутренний первичный документ. Если же документ был получен со стороны (или составлен фирмой и выдан на сторону), то это будет внешний первичный документ.

Внутренние документы фирмы подразделяются на следующие категории:

Распорядительные первичные документы — такие, которыми фирма отдает распоряжение какой-либо своей структурной единице или сотруднику. К указанной категории относятся приказы компании, распоряжения и т. д.

Исполнительные первичные документы. В них компания отражает факт того, что определенное хозяйственное событие свершилось.

Документы бухгалтерского оформления. С их помощью компания систематизирует и обобщает сведения, содержащиеся в иных распорядительных и оправдательных документах.

После того как хозяйственное событие было оформлено первичным документом, далее требуется отразить произошедшее событие в учетных регистрах. Они, по сути, являются носителями упорядоченной информации, в них аккумулируются и распределяются признаки и показатели хозяйственных сделок.

По внешнему виду выделяют следующие регистры:

- книги;

- карточки;

- свободные листы.

Исходя из способа ведения регистра, выделяют следующие группы:

Хронологические регистры. В них фиксируют произошедшие события последовательно – от первого по времени свершения к последнему.

Систематические регистры. В них компания классифицирует свершившиеся сделки по экономическому содержанию (пример – кассовая книга).

Комбинированные регистры.

По критерию содержания информации, отражаемой в регистрах, выделяются:

- синтетические регистры (к примеру, журнал-ордер);

- аналитические регистры (платежная ведомость);

- комбинированные регистры, в разрезе которых фирма осуществляет как синтетический, так и аналитический учет.

Подробнее о бухгалтерских регистрах см. в статье «Учетные регистры бухгалтерского учета (формы, образцы)».

Таким образом, Обязательных для всех форм и перечня первичных документов бухгалтерского учета в настоящее время не существует: любой хозяйственный субъект вправе самостоятельно определить для себя формы первичных документов, которые он будет применять в своей деятельности.

Вместе с тем наиболее распространенными первичными документами бухгалтерского учета выступают имеющие аналоги среди унифицированных форм, утвержденных Госкомстатом.

После того как первичный документ оформлен, необходимо перенести информацию из него в учетный регистр.

Скачать основную часть отчета по практике можно по ссылке:

Скачать основную часть отчета по практике ФЭК.РФ Экономика и бухгалтерский учет (901-020)