Практические кейсы-задачи, необходимые для оценки знаний, умений, навыков и (или) опыта деятельности по итогам практики

Кейс-задачи для отчета по практике МФПУ Синергия - актуальные примеры

- Скачать Кейс-задачи для отчета по практике МФПУ Синергия ВГУЭиС

- Скачать Кейс-задачи для отчета по практике МФПУ Синергия ВШП

- Скачать Кейс-задачи для отчета по практике МФПУ Синергия КЦЭиТ

- Скачать Кейс-задачи для отчета по практике МФПУ Синергия ММУ

- Скачать Кейс-задачи для отчета по практике МФПУ Синергия академии предпринимательства

- Скачать Кейс-задачи для отчета по практике МФПУ Синергия МТИ

- Скачать Кейс-задачи для отчета по практике МФПУ Синергия МИП

- Скачать Кейс-задачи для отчета по практике МФПУ Синергия МОИ

- Скачать Кейс-задачи для отчета по практике МФПУ Синергия МФЮА

- Скачать Кейс-задачи для отчета по практике МФПУ Синергия НИБ

- Скачать Кейс-задачи для отчета по практике МФПУ Синергия ОСЭК

- Скачать Кейс-задачи для отчета по практике МФПУ Синергия политехнического колледжа Годикова

- Скачать Кейс-задачи для отчета по практике МФПУ Синергия РГСУ

- Скачать Кейс-задачи для отчета по практике МФПУ Синергия СПбГТИ(ТУ)

- Скачать Кейс-задачи для отчета по практике МФПУ Синергия Росдистант

- Скачать Кейс-задачи для отчета по практике МФПУ Синергия СамНИУ

- Скачать Кейс-задачи для отчета по практике МФПУ Синергия Синергии

- Скачать Кейс-задачи для отчета по практике МФПУ Синергия ТИСБИ

- Скачать Кейс-задачи для отчета по практике МФПУ Синергия ТГУ

- Скачать Кейс-задачи для отчета по практике МФПУ Синергия университета им. Витте

- Скачать Кейс-задачи для отчета по практике МФПУ Синергия ФЭК

| № п/п | Подробные ответы обучающегося на практические кейсы-задачи | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

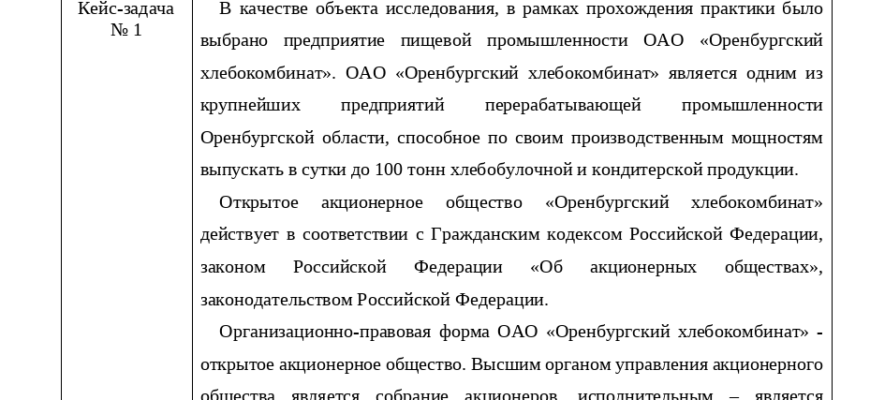

| Кейс-задача № 1 | В качестве объекта исследования, в рамках прохождения практики было выбрано предприятие пищевой промышленности ОАО «Оренбургский хлебокомбинат». ОАО «Оренбургский хлебокомбинат» является одним из крупнейших предприятий перерабатывающей промышленности Оренбургской области, способное по своим производственным мощностям выпускать в сутки до 100 тонн хлебобулочной и кондитерской продукции.

Открытое акционерное общество «Оренбургский хлебокомбинат» действует в соответствии с Гражданским кодексом Российской Федерации, законом Российской Федерации «Об акционерных обществах», законодательством Российской Федерации. Организационно-правовая форма ОАО «Оренбургский хлебокомбинат» — открытое акционерное общество. Высшим органом управления акционерного общества является собрание акционеров, исполнительным – является генеральный директор. Правовое положение определяется Гражданским кодексом РФ, Уставом, другими нормативными документами (правила внутреннего распорядка, должностные инструкции). Вид собственности – частная, которая подразумевает защищённое законом право юридического лица, на предмет собственности. Согласно статье 96 Гражданского Кодекса Российский Федерации, акционерным обществом признается хозяйственное общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций. Высшим органом управления акционерного общества является собрание акционеров, в период перерыва между сессиями это совет директоров, кроме того есть исполнительный орган акционерного общества, – директор. Основной вид деятельности (по ОКВЭД): 10.71 — Производство хлеба и мучных кондитерских изделий, тортов и пирожных недлительного хранения, имеет дополнительные виды деятельности:

Основные цели определены в уставе предприятия и включают в себя: 1) получение прибыли на основе максимального удовлетворения общественных потребностей в продукции, работах и услугах предприятия; 2) создание благоприятных трудовых, социальных, экономических и производственных условий деятельности работников трудовых коллективов предприятия; 3) диверсификация производства для обеспечения стабильной и высокорентабельной деятельности предприятия; 4) наращивание доходности для повышения потенциала и эффективности предприятия, удовлетворения экономических и социальных интересов предприятия и его акционеров. ОАО «Оренбургский хлебокомбинат» имеет линейно – функциональную производственную структуру управления. Организационная структура ОАО «Оренбургский хлебокомбинат» представлена на рисунке 1. Основу линейно-функциональной структуры составляет «шахматный» принцип построения и специализация управленческого персонала по функциональным подсистемам организации. Линeйнo-фyнкциoнaльнaя cтpyктypa oбecпeчивaeт тaкoe paздeлeниe yпpaвлeнчecкoгo тpyдa, пpи кoтopoм линeйныe звенья yпpaвлeния пpизвaны кoмaндoвaть, a фyнкциoнaльныe — консультировать, помогать в разработке конкретных вопросов и пoдгoтoвкe соответствующих решений, программ, планов. Рyкoвoдитeли фyнкциoнaльныx пoдpaздeлeний(по мapкeтингy, финaнcaм, продажам, пepcoнaлy) ocyщecтвляют влияние на пpoизвoдcтвeнныe пoдpaздeлeния фopмaльнo. Как пpaвилo, они не имeют пpaвa caмocтoятeльнo oтдaвaть им pacпopяжeния, poль фyнкциoнaльныx cлyжб зaвиcит oт мacштaбoв xoзяйcтвeннoй дeятeльнocти и cтpyктypы yпpaвлeния фиpмoй в цeлoм. Рисунок 1. Организационная структура ОАО «Оренбургский хлебокомбинат» На основании данных годового отчета результатов деятельности, была составлена структура продаж ОАО «Оренбургский хлебокомбинат» по категориям хлебобулочных и кондитерских изделий в 2022 году, представлена в таблице 1. Таблица 1. Структура продаж ОАО «Оренбургский хлебокомбинат» по категориям изделий в 2021-2022 г.г.

Произведено товарной продукции в 2022 г. на сумму – 305172,0 тыс. руб. в 2020 г.- 298777,0 тыс. руб., к предыдущему 2021 г. в действующих ценах это составило 102 %. В натуральном выражении хлебобулочных изделий в 2022 г. было выработано 2883,547 т, что на 443,547 т. больше и составило 118 % к уровню предыдущего года. Кондитерских изделий было произведено, включая вафельную, пряничную линию, линию печенья и эклерную линию в 2022 г.- 542 т, в 2020 г.- 797 т, что на 255,5 т. меньше и составляет 68 % к уровню 2020 г. На участке по производству вафельной продукции было выработано: 2021 г. – 145 т.; 2022 г. – 133,2 т. Снижение объёмов производства составило 11,8 т. или 8 %. На «пряничной» линии было произведено продукции: в 2020 г. – 177 т.; в 2021 г. – 205 т., что на 28 т. больше или на 15,8 % выше уровня предыдущего года. На линии по производству печенья было выработано: в 2021 г. – 51 т.; в 2022 г. – 90 т., что на 39 т. больше или на 76,5% выше уровня предыдущего года. На «эклерной» линии было произведено: в 2021 г. – 115 т.; в 2022 г. – 114 т., что на 1 т. или на 0,9% ниже уровня предыдущего года. Кондитерско-булочный цех «Каравай» выработал: 1) хлебобулочных изделий: в 2021 г. – 64 т.; в 2022 г. – 62,63 т. 2) кондитерских изделий: в 2021 г. – 37,5 т.; в 2022 г. – 31,2 т. Объемы выработки по хлебобулочным изделиям в 2022 г. в «Каравае» снизились на 1,37 т. или на 2,1 % по сравнению с 2021 г. По кондитерским изделиям объемы уменьшились на 6,3 т. или на 16,8% соответственно. Хлебобулочные изделия — один из наиболее популярных товаров на российском рынке. Несмотря на то, что за последние несколько лет востребованность хлеба несколько снизилась, эксперты подтверждают, что спрос на товар будет стабильным. Товарный рынок хлебопродуктов Оренбургской области традиционно отличается насыщенностью и широким ассортиментом. Потребность населения области полностью удовлетворяется за счет производства хлеба и хлебобулочных изделий местного производства. Самые крупные производители хлеба и хлебобулочных изделий в Оренбургской области: ЗАО «Хлебопродукт-2» (хлебозаводы № 1, 2, 3), ОАО «Оренбургский хлебокомбинат», ООО «Городской Торг» (г. Бузулук), ЗАО «Орский хлеб». На развитие рынка хлебобулочных изделий влияют экономические кризисы: при снижении покупательной способности людей спрос только увеличивается, ведь хлеб является товаром первой необходимости. Покупателей организации ОАО «Оренбургский хлебокомбинат» условно можно разделить на следующие сегменты:

Такое деление позволяет предоставить клиентам, различные условия работы: отсрочка платежа, условия доставки, установки цен. Организация ОАО «Оренбургский хлебокомбинат» применяет гибкую систему подхода к каждой группе клиентов, при возникновении каких-либо пожеланий со стороны покупателя, каждый вопрос рассматривается индивидуально. Рассмотрим структуру реализации в разрезе каналов сбыта, рисунок 2. По данным рисунка 2, наглядно видно, что основной объем реализации осуществляется через дистрибуторов, в структуре продажи по данному сегменту составляют 41%. Рисунок 2. Структура реализации в разрезе сбытовых каналов, 2022 год Федеральные сети в общем объеме сбыта составляют 32%. Основными сетевыми магазинами, через которые происходит, сбыт продукции, являются: «Пятерочка», «Магнит», «Монетка», «Дикси», «Ашан» «Перекресток» «Лента», «Красное Белое», «Fix Рrise» и др. С каждым контрагентом подписана спецификация (ассортиментная матрица), где прописаны позиции обязательные к заказу, составлена планограмма – схема размещения товара на полке. Таким образом, организация ОАО «Оренбургский хлебокомбинат» является крупнейшим производителем хлебобулочных изделий на территории региона присутствия, и занимает лидирующие позиции по производству и продаже производимой продукции. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Кейс-задача № 2 | Финансовое управление организацией является неотъемлемой частью всей системы управления и функционирования субъекта хозяйствования. Финансовая деятельность организации – это система форм и методов, используемых для финансового обеспечения ее функционирования и достижения поставленных целей. По своей сути финансовая деятельность – это финансовая работа, обеспечивающая жизнедеятельность организации и улучшение ее результатов.

Финансовой службы как самостоятельного подразделения на предприятии ОАО «Оренбургский хлебокомбинат» нет. Его функции выполняет финансовая группа в составе бухгалтерии и планово-экономический отдела (рисунок 3). Рисунок 3. Структура финансовой группы ОАО «Оренбургский хлебокомбинат» В соответствии с Положением по ведению бухгалтерского учета и отчетности в РФ ответственность за организацию бухгалтерского учета возложена на руководителя предприятия (организации). Он должен создать необходимые условия для правильного ведения бухгалтерского учета, обеспечить обязательное выполнение всеми подразделениями и службами, а также работниками, имеющими отношение к учету, требования главного бухгалтера в части порядка оформления и представления для учета документов и сведений. Исходя из учетной политики организации, можно сказать о том, что на предприятии ведется автоматизированная форма учета, основной источник информации – журнал хозяйственных операций. На данном предприятии установлена программа 1С: Бухгалтерия. Данные вводятся в журнал в виде первичных документов, проводок или типовых операций, перечень которых можно изменить и дополнить. Обрабатывая этот журнал, программа делает разноску операций по счетам, определяет обороты и сальдо, составляет оборотную ведомость, готовит итоговый баланс и другие отчеты. Бухгалтерский учет осуществляется бухгалтерией в соответствии с действующими в Российской Федерации правилами бухгалтерского учета и отчетности: Федеральным законом от 06.12.2011 №402-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, а также локальными нормативными документами. В состав годовой бухгалтерской (финансовой) отчетности ОАО «Оренбургский хлебокомбинат» включены следующие формы: упрощенная форма бухгалтерского баланса (ОКУД 0710001); отчет о финансовых результатах (форма по ОКУД 0710002). Деятельность службы под руководством главного экономиста связана с решением следующих задач: планирование производственной деятельности и связанных с ней расходов, анализ фактических данных по объему и издержкам производства, выявление и анализ причин отклонений от плановых показателей и нормативов. Эта служба разрабатывает пути и методы снижения затрат, подготавливает решения по ценообразованию на различные виды продукции, совместно с другими структурными подразделениями является разработчиком бизнес-планов предприятия, собирает и ведет отчетные документы о его производственной деятельности, определяет и отслеживает прибыль, полученную от производства и реализации продукции. Планируемая и фактическая прибыль служит объектом пристального внимания планово-экономического отдела в целом. Юридические лица начинающие свою профессиональную коммерческую деятельность, могут выбрать системы налогообложения, ОАО «Оренбургский хлебокомбинат» принята общая система налогообложения. Налоги, уплачиваемые в связи с применением общей системой налогообложения:

Определение величины и уплата налога на прибыль — важнейшая задача компаний, работающих на общей налоговой системе. Прежде всего, чтобы посчитать налог на прибыль, нужно знать размер налоговой базы. Статья 274 НК РФ определяет налоговую базу как прибыль налогоплательщика в денежном выражении и предлагает следующую формулу для расчета: Налоговая база = Реализационные и внереализационные доходы — Расходы, связанные с реализационным и внереализационным доходом — Убытки отчетных (налоговых) периодов прошлых лет Все расходы должны быть экономически обоснованы, подтверждены документы и произведены для дальнейшего получения дохода. Поскольку данные в открытом доступе по ОАО «Оренбургский хлебокомбинат» отсутствуют, приведем пример расчет налога на прибыль. К примеру, по окончании четвертого квартала 2022 года компания получила следующие данные:

Налогооблагаемая база составит 820 тыс.руб. (2000 тыс.руб. + 200 тыс.руб. – 1150 тыс.руб. – 230 тыс.руб.). Ставка налога на прибыль составляет 20%. Сумма квартального налога равна 164 тыс.руб. (820 тыс.руб. × 20%). |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Кейс-задача № 3 | Проведем общий анализ основных показателей деятельности организации в динамике за последние три года, изучив данные бухгалтерского баланса и отчета о финансовых результатах предприятия ОАО «Оренбургский хлебокомбинат».

Чтобы определить текущее финансовое состояние предприятия необходимо рассчитать финансово-экономические показатели. Прежде всего, необходимо, используя данные отчета о финансовых результатах за отчетный и предыдущий годы, определить изменение величины общей прибыли компании (совокупной прибыли). Затем следует изучить ее структуру, чтобы выявить, в какой степени повлияли на совокупную прибыль компании финансовый результат от реализации продукции. Анализ финансовых результатов ОАО «Оренбургский хлебокомбинат» представлен в таблице 2. Таблица 2. Анализ финансовых результатов ОАО «Оренбургский хлебокомбинат»

Сумма выручки предприятия ОАО «Оренбургский хлебокомбинат»в рассматриваемом периоде увеличилась на 24 290 тыс. руб., что в относительном выражении составляет +8,02% по сравнению с аналогичным периодом 2021 года. Динамика данного показателя представлена на рисунке 4. Рисунок 4. Динамика выручки ОАО «Оренбургский хлебокомбинат», 2020-2022 гг. Динамика выручки была нестабильной: в 2021 г. снижение оказалось равным -10 267 тыс. руб. или -3,28% и в 2022 г. прирост был равен +24 290 тыс. руб. или +8,02%. Таким образом, в течение анализируемого периода наращивание выручки оказало положительное влияние на величину валового финансового результата компании. Себестоимость ОАО «Оренбургский хлебокомбинат» продемонстрировала негативную динамику, увеличившись на 26 597 тыс. руб., что в относительном выражении составляет +10,34% за рассматриваемый период по сравнению с аналогичным периодом 2021 года. Динамика данного показателя была нестабильной: в 2021 г. снижение оказалось равным -9 201 тыс. руб. или -3,45%. Таким образом, в течение анализируемого периода наращивание себестоимости оказало негативное на величину валового финансового результата компании. Необходимо отметить, что основная деятельность компании в 2022 г. стала более затратоемкой по сравнению с 2021 г. Так, если в 2020 г. на 1 руб. выручки необходимо было израсходовать 85,15 коп. себестоимости, то в 2022 г. величина данного показателя оказалась выше и составила 86,82 коп., продемонстрировав негативную динамику. В данном случае выручка росла медленнее (+8,02%) по сравнению с ростом себестоимости (+10,34%). Это означает, что у предприятия ОАО «Оренбургский хлебокомбинат» отмечается перерасход себестоимости. На протяжении анализируемого периода предприятие ОАО «Оренбургский хлебокомбинат» получала положительный валовый финансовый результат. В 2020 г. сумма валовой прибыли составила 46 484 тыс. руб. или 14,85% от выручки; в 2021 г. – 45 418 тыс. руб. или 15,00% от выручки и в 2022 г. – 43 111 тыс. руб. или 13,18% от выручки. Динамика валовой прибыли была в целом стабильной, ежегодно данный показатель сокращался (снижение в 2021 г. -1 066 тыс. руб. или -2,29%, в 2022 г. -2 307 тыс. руб. или -5,08%). Таким образом, в течение анализируемого периода снижение валовой прибыли позволяет сделать вывод, что под влиянием данного фактора при прочих равных условиях эффективность деятельности снизилась. В итоге в целом за рассматриваемый период сумма валовой прибыли предприятия ОАО «Оренбургский хлебокомбинат» снизилась, что негативно характеризует динамику данного показателя. На протяжении анализируемого периода предприятие ОАО «Оренбургский хлебокомбинат» получала как положительный, так и отрицательный финансовый результат от продаж. В 2020 г. сумма прибыли от продаж составила 3 645 тыс. руб.; в 2021 г. сумма прибыли от продаж составила 1 972 тыс. руб. (-45,90%); в 2022 г. сумма убытка от продаж составила 1 903 тыс. руб. (-196,50%). В итоге в целом за рассматриваемый период прибыль от продаж сменилась убытком от продаж, что свидетельствует об отрицательном результате деятельности организации от обычных видов деятельности, то есть от продажи продукции и товаров. Однако, на протяжении анализируемого периода предприятие ОАО «Оренбургский хлебокомбинат» получало положительный чистый финансовый результат. В 2020 г. сумма чистой прибыли составила 1 564 тыс. руб. или 0,50% от выручки; в 2021 г. – 1 577 тыс. руб. или 0,52% от выручки и в 2022 г. – 502 тыс. руб. или 0,15% от выручки. Динамика чистой прибыли была нестабильной: в 2021 г. прирост оказался равен +13 тыс. руб. или +0,83% и в 2022 г. снижение было равно -1 075 тыс. руб. или -68,17%. Таким образом, в течение анализируемого периода снижение чистой прибыли позволяет сделать вывод, что под влиянием данного фактора при прочих равных условиях эффективность деятельности снизилась. В итоге в целом за рассматриваемый период сумма чистой прибыли снизилась, что негативно характеризует динамику данного показателя. Основным финансово-экономическим показателем является рентабельность продаж. Рентабельность – это относительный показатель, определяющий уровень прибыльности бизнеса. Показатели рентабельности характеризуют эффективность работы компании в целом, прибыльность использования различных ресурсов компании. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Показатель рентабельности продаж характеризует, сколько копеек прибыли от продаж генерирует 1 руб., получаемый компанией в составе выручки. Расчет данного показателя ведется по формуле: (1) Ппр – прибыль от продаж, тыс. руб., В – выручка, тыс. руб. Показатель рентабельности основной деятельности (рентабельности производства) характеризует, сколько копеек прибыли от продаж генерирует 1 руб. затрат. Расчет данного показателя ведется по формуле: (2) Ппр – прибыль от продаж, тыс. руб.; С – себестоимость, тыс. руб.; КР – коммерческие расходы, тыс. руб.; УР – управленческие расходы, тыс. руб. Необходимые расчеты представлены в таблице 3. Таблица 3. Анализ показателей рентабельности ОАО «Оренбургский хлебокомбинат»

Продолжение таблицы 3

На протяжении анализируемого периода продажи предприятия ОАО «Оренбургский хлебокомбинат» были как рентабельными, так и нерентабельными. В 2020 г. значение соответствующего показателя составляло 1,16%; в 2021 г. составило 0,65%, снизившись на 0,51 (0,65-1,16) процентных пунктов; в 2022 г. снизилось на 1,23 процентных пунктов (-0,58-0,65) и составило -0,58%. Таким образом, в целом за рассматриваемый период предприятие ОАО «Оренбургский хлебокомбинат» стало работать убыточно, что негативно характеризует динамику рассматриваемого аспекта финансового состояния. Динамика показателя рентабельности продаж предприятия ОАО «Оренбургский хлебокомбинат» представлено на рисунке 5. Рисунок 5. Динамика рентабельности продаж предприятия ОАО «Оренбургский хлебокомбинат» Рентабельность производства предприятия ОАО «Оренбургский хлебокомбинат» на протяжении анализируемого периода продемонстрировала ту же динамику, была как рентабельной, так и нерентабельной. В 2020 г. значение соответствующего показателя составляло 1,18%; в 2021 г. составило 0,66%, снизившись на 0,52 процентных пунктов; в 2022 г. снизилось на 1,24 процентных пунктов и составило -0,58%. Таким образом, в целом за рассматриваемый период предприятие ОАО «Оренбургский хлебокомбинат» стала работать убыточно. Низкая рентабельность говорит о том, что стоит пересмотреть ценообразование, затраты на производство, а также стратегию управления бизнес-процессами. Основой бюджетирования выступает составление бюджета доходов и расходов. Его формирование осуществляется в соответствии с особенностями работы предприятия и основными направления его деятельности, а также на основании структуры предприятия. Порядок подготовки бюджета на основе консолидированных данных включает в себя следующие этапы: 1) Сбор необходимых сведений о динамике продаж по основным видам продукции. Формирование общего показателя; 2) Определение состава расходов, входящих в структуру себестоимости предприятия, обобщение показателя; 3) Определение размера валовой прибыли; 4) Расчет и структурирование управленческих и коммерческих расходов, определение итогового показателя; 5) Формирование совокупности прочих доходов и расходов; 6) Определение показателя прибыли предприятия до налогообложения; 7) Формирование налоговой базы, расчет налога на прибыль с учетом льгот и авансовых платежей; 8) Определение чистой прибыли; 9) Определение перспективных направлений распределения чистой прибыли; 10) Анализ отклонения фактических показателей от параметров планового бюджета доходов и расходов, составленного ранее; 11) Факторный анализ доходов и расходов, определяющий основные группы показателей, оказавшие максимальное влияние на итоговый результат компании в виде чистой прибыли; 12) Формирование перспективного бюджета на основе прогнозных данных. После того, как бюджет доходов и расходов составлен, работа с ним не завершается, так как он: 1)контролируется и подвергается дополнительному анализу в процессе выполнения; 2)анализируется на предмет исполнения; 3)анализируется для выявления наиболее перспективных видов продукции; 4)анализируется с точки зрения схемы проведения факторного анализа; 5)выступает основой для проведения последующего анализа: изменения и выполнение плановых показателей, определения характера отклонения, выявления факторов, оказавших на них влияние. В случае выявления в процессе проведения факторного анализа групп расходов, оказавших максимальное влияние на формирование чистой прибыли, разрабатываются мероприятия, касающиеся возможных направлений снижения расходов. Для этого выделяются наиболее проблемные виды расходов и определяются потенциальные направления их снижения. Несмотря на то, что в качестве официально используемых в финансовой практике управления ОАО «Оренбургский хлебокомбинат» видами бюджетирования являются только три вида бюджетов (накладных расходов, доходов и расходов и движения денежных средств), при формировании только одного бюджета доходов и расходов естественным образом встает вопрос определения совокупности доходов и расходов, оказавших влияние на формирование итоговых показателей доходов и расходов предприятия. Сотрудники подразделения осуществляют сбор, обработку, хранение и анализ информации, необходимой для составления бюджета доходов и расходов, бюджета накладных расходов и бюджета движения денежных средств предприятия. Это позволяет сформировать прогнозные и текущие бюджеты, провести анализ факторов, оценить характер и степень исполнения плановых показателей, степень, характер и причины отклонений. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Скачать кейс-задачи для отчета по практике МФПУ Синергия можно по ссылке: Скачать кейс-задачи для отчета по практике МФПУ Синергия